年収300万円台から上がらない、派遣やバイトで将来が見えない。

…それが、一体どうした。

世間は、30代なら年収600万は普通、男なら正社員で1000万目指せなどと無責任に煽るが、そんな雑音に耳を貸す必要はない。

世間で言われる平均年収とは、高い家賃と生活費を払い、馬車馬のように働き続けなければ生きていけない人たちの生存ラインに過ぎない。

我々こどおじ研究所の分析において、実家暮らしの年収300万円は可処分所得において一人暮らしの年収500万円を凌駕すると定義している。

こどおじは、自分が思っているよりも遥かに金持ちなのだ。

この記事では、見せかけの額面年収に騙されず、いかにして低ストレスかつ高コスパな働き方を手に入れるかを解説する。

年収の壁を破壊する実家暮らし

まずは、世間一般の年収ヒエラルキーがいかに実態とかけ離れているかを、低収入=負け組という洗脳を解く。

1. 年収500万は敵ではない

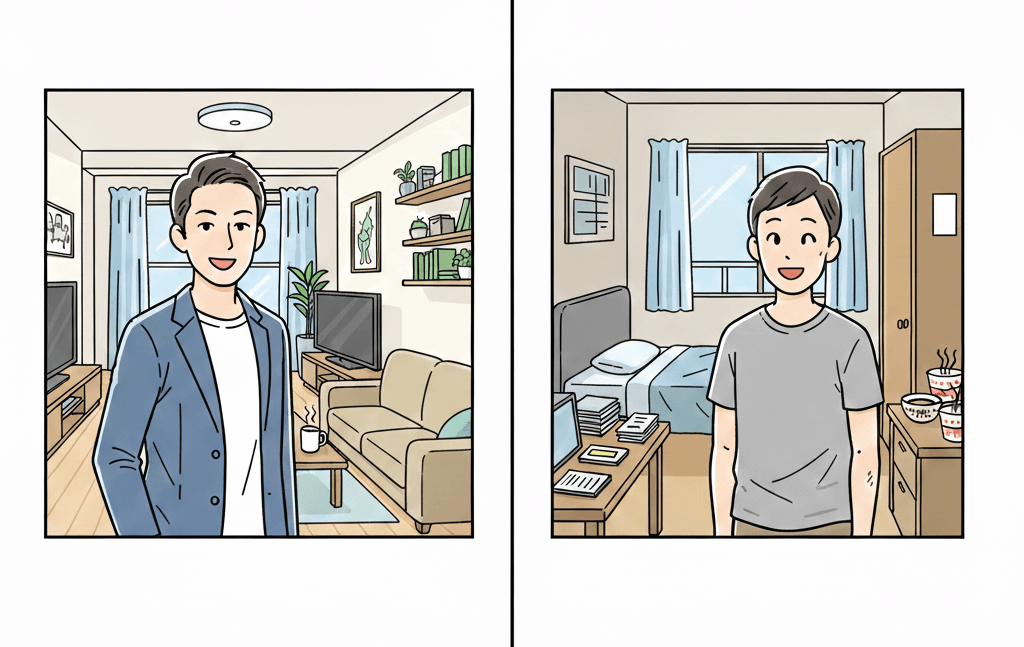

ここに、年収300万円のこどおじ(A氏)と、世間では勝ち組とされる年収500万円の一人暮らし(B氏)がいる。

額面で見れば200万円もの大差がある。

しかし、可処分所得を見てみるとその立場は逆転する。

【B氏(一人暮らし・年収500万)の現実】

年収500万円といっても、税金と社会保険料を引かれた手取りは約390万円だ。

彼らは世間体を気にして、それなりのマンション(家賃9万円)に住み、コンビニや外食で食費を浪費する。

- 手取り:390万円

- 家賃・更新料:120万円(月9万+更新料)

- 光熱費・通信費:24万円(月2万)

- 食費・生活消耗品:48万円(月4万 ※自炊しないコスト)

- 自由に使えるお金:残り 198万円

【A氏(こどおじ・年収300万)の現実】

一方、年収300万円の手取りは約240万円。

実家に3万円を入れる以外のコストはかからない。

- 手取り:240万円

- 実家への繰入:36万円(月3万)

- 自由に使えるお金:残り 204万円

まとめると以下の表のようになる。

| 項目 | 一人暮らし (年収500万) |

こどおじ (年収300万) |

|---|---|---|

| 手取り年収 | 390万円 | 240万円 |

| 家賃・生活費 | -192万円 | -36万円 |

| 自由に使えるお金 | 198万円 | 204万円 |

お分かりいただけただろうか。

実家暮らしであるという事実は、それだけで年収+200万円相当の価値があるということだ。

B氏が責任ある仕事を押し付けられ、高い税金を払って必死に稼いだ差額の200万円は、すべて大家と国とコンビニに消えた。

一方あなたは定時で帰り、実家のご飯を食べ、B氏以上の貯金ができる。

あなたが現在、派遣であろうとバイトであろうと関係ない。

実家に住んでいる時点で、あなたは隠れ高所得者なのだ。

ただし、年収が低いということは、将来もらえる厚生年金が減るというデメリットがある。

だからこそ、投資が必要だ。

減る年金分なぞ、余剰資金をオルカンで運用して作った自分年金で余裕でカバーできるのだ。

2. 無職ですら生存可能な最強のセーフティネット

こどおじは無職になったとしても生存可能である。

一人暮らしの人間にとって、失業は死を意味する。

家賃が払えず、住処を追われる恐怖と常に隣り合わせだ。

また、マイホームを買った人はローンの支払いに追われ、終わらない支払いを続けている。

だからこそ、彼らはブラック企業で無理をしてでも働き続け、精神を病んでいく。

一方、我々には実家がある。

収入がゼロになっても雨露をしのげ、親がいる限り食事もなんとかなる。

最悪でも死なないという安心感こそが、他者には真似できない圧倒的な精神アドバンテージとなるのだ。

辞める自由を行使する積極的転職論

現状の経済的優位性を理解した上で、次なる戦略について話そう。

低収入でも生きてはいけるが、その環境に甘んじて搾取され続ける必要はない。

1. ブラック企業へNOと言える権利

仕事が辛い、上司が無能で耐えられない。

そう感じたら、こどおじは即座に辞める権利を行使すべきだ。

一人暮らし勢は次の仕事が決まるまで辞められないという足枷があるが、我々にはそれがない。

- 貯金を使って半年くらい休む。

- 職業訓練校に通って、未経験からITスキルを身につける。

このように、キャリアの空白期間を恐れずにリセットボタンを押せるのは、実家暮らしの特権である。

ストレスを溜めて病んでしまっても、誰も責任をとってくれない。

嫌な仕事を我慢して続けることは、こどおじとしての優位性を捨てているのと同じだ。

2. 年収1000万を目指すか、ストレスフリーを目指すか

転職の方向性は2つある。

- ルートA:高収入狙い。生活の心配がない期間を利用して、難関資格やプログラミングを習得し、一気に年収アップを狙う。

- ルートB:低ストレス狙い。働いてるという事実さえあればいいと割り切り、給料は安くても残業ゼロ、人間関係が楽な職場を選ぶ。

どちらを選んでも正解だ。

重要なのは、生活のために嫌々働くという状態をやめられるということ。

年収400万でも500万でも、実家暮らしなら十分に富裕層への道が開かれている。

無理に高年収求人にしがみつく必要はない。

脱・社畜を実現する具体的アクション

今の仕事が辛い、給料が安すぎると嘆くあなたが取るべき行動は以下の2つだ。

STEP 1:限界なら退職代行を使う

もしあなたが今、精神的に追い詰められていて、辞めたいけど言い出せないという状況なら、

迷わず退職代行サービスを使うべきだ。

費用は3万〜5万円程度かかる。

生活費に追われる一人暮らし勢には痛い出費だが、資金潤沢なあなたにとっては、はした金だ。

その数万円を振り込むだけで、明日から嫌な上司の顔を見なくて済む。

電話一本入れずに、確実に二度と出社せずに縁を切れる。

これほどコスパの良い精神防衛への投資はない。

無責任だ、社会人失格だ、という外野の雑音は無視しろ。

彼らは逃げる資金力がないから、あなたを羨んでいるだけだ。

心が壊れて再起不能になるくらいなら、金で解決してさっさと次へ行く。

これが最も賢い命の守り方だ。

STEP 2:市場価値の再定義を行う

退職の意思が固まったら、次は転職活動だ。

だが、思い出してほしい。

実家暮らしのあなたは、無理に年収を上げる必要などない。

狙うべきは、年収はそこそこでいいから精神的に楽な職場という、一人暮らし勢には絶対に参入できない領域だ。

低学歴、派遣というコンプレックスを捨てろ

現在、日本は人手不足のため、企業は毎日ちゃんと出社してくれる人というだけで喉から手が出るほど欲しいのだ。

未経験だろうが、ブランクがあろうが、選ばなければ仕事は山のようにある。

高コストな一人暮らし勢が応募できない求人を狙え

つまり、激戦区なのだ。

しかし、あなたには実家という後ろ盾がある。

年収300万円台・残業なし・転勤なしという条件でも、優雅に暮らせてしまう。

このゾーンには、給料は安めだが居心地の良いホワイト中小企業が大量に眠っている。

ライバルが生活できないから選べない、宝の山を独占するのが我々の勝ち筋なのだ。

エージェントにはこう伝えろ

転職エージェントに登録したら、担当者にこう伝えればいい。

「実家暮らしで生活コストが低いので、年収アップにはこだわりません。 その代わり・定時退社・転勤なし・人間関係が穏やかな職場を希望します。」

エージェントからすれば、年収条件が低いあなたは紹介しやすい優良顧客だ。

結果として、ノルマに追われる営業職ではなく、ルート配送や事務、ビルメン、社内SEなどストレスフリーな隠れ優良求人が回ってくるようになる。

見栄を張って高年収を目指す必要はない。

低年収でも、可処分所得と自由時間が多いというポジションを確保することが、こどおじ流のキャリア戦略なのだ。

ラボの結論:年収の低さは実家で無効化できる

こどおじであるあなたには、嫌な仕事にしがみつく理由がない。

- 年収300万以下でも、実家があれば一人暮らしの中流層より豊かである。

- 無職になっても、実家があれば再起のチャンスは無限にある。

この最高のセーフティネットを持ちながら、ブラック労働で消耗する必要はないのだ。

あなたには、辞めるという最強のカードと、選ぶという時間の猶予がある。

それらを行使し、快適な労働環境を勝ち取りに行こう。

転職して年収が下がっても、投資さえしていれば人生は上がりだ。

安心して辞めるために、まずは退職代行サービスの相談を行い、証券口座の準備だけは済ませておこう。

いつでも逃げられる準備こそが、最大の精神安定剤となる。

※投資に関する免責事項

本記事は筆者個人の実践記録および見解であり、特定の投資行動を推奨・勧誘するものではありません。

投資には元本割れのリスクが伴います。投資を行う際は、ご自身の資産状況やリスク許容度を考慮し、必ずご自身の判断と責任において行ってください。

当サイトの情報により生じた損害等について、運営者は一切の責任を負いません。